No.2 米国株式に対する勘違いを解消しよう

<まとめ>

- 過去150年間の米国株式は年率+7%で上昇(インフレ調整後)

- ただし!年率+7%の獲得するためには、投資期間25年程度が必要

- 投資期間10年間では年率リターンが+1%以下(マイナスを含む)に低迷する確率も結構高い(“運”or“不運”の格差は結構大きい)

- そのため50歳以上の投資家にとって米国株への集中投資は要注意(それは運次第です)

- 「過去良かったもの」=「将来も良い」と考えるのは極めて危険

1.初めに

最近の投資信託の動向を観察していると、米国株式系の投資信託が急速に残高を伸ばしており、個人投資家の間では株式、とりわけ米国株式が人気化しているようです。米国株式はリーマンショック以降堅調であり、特にコロナショック前後からその傾向を強めており、世界の株式市場でも一人勝ちの様相を強めています。アメリカには競争力を持ったIT企業が集中しており(例:アップル、アマゾン、グーグル等)、米国株が一人勝ちとなる“理由探し”は簡単です。

ゆえに「米国株への投資が一番良い!」と考える人が増えているのは、ある意味自然なことです。でも、ここで幾つか確認すべきポイントがあります。それは、米国株への投資は「いつでも良い結果をもたらしたのか?」といったポイントです。この辺りはしっかりとデータで検証しておく価値があるでしょう。

また人間は、現在の傾向をそのまま将来に当てはめてしまう強力なバイアスを持っており、「過去良かったものは将来も良い」と考え、「過去ダメだったものは将来もダメ」と考えがちです。この辺りも検証の余地がありそうです。論より証拠、まずは米国株式の過去の歴史を振り返るところから始めたいと思います。

2.米国株式は10年投資しても約15%のケースで運用成果は低迷する!

【表1】意外と無視できない米国株式の10年低迷

【表1】は前回(No.1 積立神話 敢えて崩壊させてみる)にも登場した米国株式の150年チャートです。対数チャートですので、1目盛り毎に株価は10倍になっています。株価はインフレ調整後にしてあり、150年間で均せば年間2%前後のインフレ率を跳ね返しながら、年率+7%のリターンがあったことがわかります。年率+7%とは10年で倍となるペースであり、非常に魅力的なリターンと言えます。これだけ見れば、米国株式への集中投資は極めて合理的に見えるはずです。

しかし、このチャートをもう少し細かく見ると、やや異なる事実に気付くはずです。それは米国株式が10-15年という長期において、停滞することは珍しくはなかったという事実です。(表1)の赤丸の期間がそれに該当します。もう少し具体的に見てみます。

【表2】米国株式に10年間投資した場合の10年累積リターンの推移(年率)

【表2】は米国株式に10年間投資した場合の年率リターンを調べたものです。1か月ずつずらしながら、10年間投資した場合の年率リターンの長期推移を調べたものです(全1685例)。赤で色を変えている部分は年率リターンが1%以下(マイナスも含む)に低迷した局面を示しており、全部で250例、約15%の確率で10年間投資しても報われなかった期間が存在したことになります。

この確率が高いか低いかは個人の感覚にも拠りますが、「意外と高い!」と感じる方も多いのではないでしょうか?また(表2)を見ると、そのタイミングによって10年間の投資成果が大きく異なっており、“運”or”不運“の格差も非常に大きくなっています。全1685例(10年間米国株式へ投資)の平均値は年率+6.9%となっていますが、実際自分で投資してみた場合には、自分の投資成果がどうなるかは”運次第“といった要素が極めて高くなります。

つまり投資できる期間が短くなる投資家ほど、運の要素が高くなります。

50代以上の投資家がある程度まとまった資金を投資した場合、「残念ながら自分は不運だった・・」と簡単に諦めることも難しいのではないでしょうか?「平均値」は株式投資の平均的な姿を教えてくれる貴重なデータですが、その分布に関してもしっかりと把握する必要があります。つまり、米国株式に10年間投資を行い、結果としてどの程度の人が非常に幸運な結果に終わり、どの程度の人が非常に不運であったのか、その発生状況を知る必要があるということです。

【表3】米国株式へ10年投資した場合の結果はどうなったか?

3.解決策は?

一方で年率15%を超えるような大リターンも消滅しています。そして年率7%前後の平均的なリターンを手にした投資家が圧倒的に多くなっています。前述した通り、150年間にわたり米国株式に継続投資した場合の年率リターンは7%であり、25年間投資すれば、極端な“運”or”不運”が消滅し、平均値の出現確率が明らかに高くなっています。

【表4】投資期間を10年間から25年間へ伸ばした場合

以上のように、米国株式の長期リターンは非常に優れていますが、投資期間10年程度では投資成果は運次第といった要素が強くなり、しかも自分が“不運”にぶつかってしまう確率も決して低くはない(約15%)ことが分かりました。

したがって、「米国株式は優れた投資対象⇒だから集中投資しよう!」と短絡的に考えると、大きな火傷となるリスクがあります。特に投資期間をそれほど長期(例:25年間)で取れないことが多い60代以上の方にとっては、要注意と言えるでしょう。この“不運”に遭遇するリスクは投資期間を伸ばせばある程度下げることが可能であり、若年層(20代、30代等)にとっては米国株式への集中投資も有効な資産形成手段と言えるかも知れません。例えば、運用コストの低いインデックスファンド等を活用した長期投資は有効でしょう。でも投資対象としては、米国株へ集中させるべきなのか、世界全体へ分散すべきなのか、悩むこともあるでしょう。以下、米国株式はいつでも世界No1の投資対象だったのか否かについて、検証してみることにします。

4.米国株式はいつでも世界No1の投資対象だったのか?

【教訓】その瞬間No1に見えても、その状態を持続できない事例が多い

【例1】日本

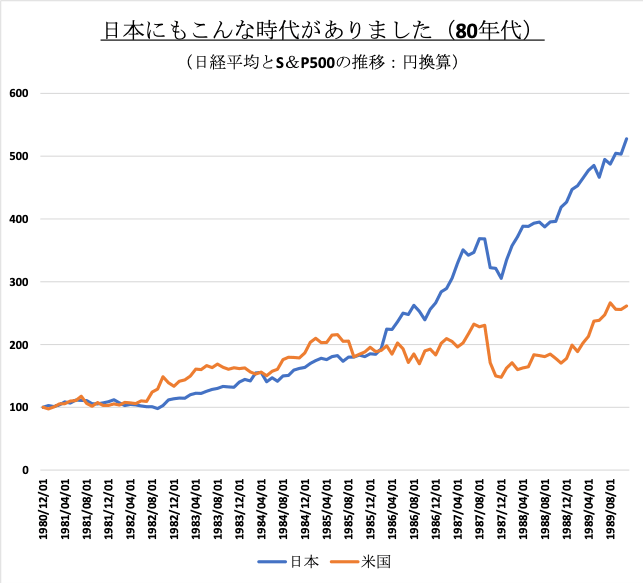

まず米国株式を検証する前に、日本株が一番輝いていた時代を見てみましょう。89年バブルの当時、日本は様々な観点から脚光を浴びた時期でもあり、今から振り返れば最も輝いていた時代でした。

世界の株式時価総額ランキングの上位には日本の銀行がずらっと並び、ソニーが米国人の心である映画スタジオを買収し、三菱地所がニューヨークの象徴であったロックフェラーセンターを買収した時代です。

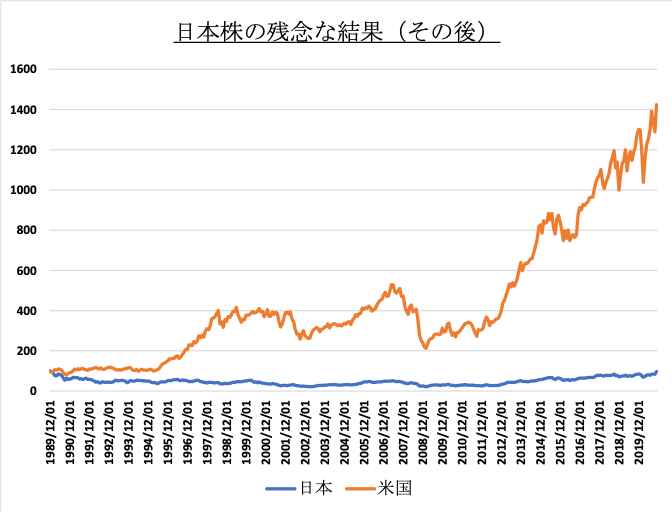

日本の製造業、とりわけ半導体、家電、自動車の各分野で日本メーカーが際立った競争力を持った時代でもあります。当然ですが、日本株式は米国株式を圧倒し、誰もその持続性に疑問を持ちませんでした。但し、日本株の黄金期は長くは続かず、その後は30年を超える暗黒の時代へ突入していきます。

【表5】80年代は日本株式が米国株式を圧倒!

【表6】1990年以降は日本株式は米国株式に大きく負ける…

【例2】新興国

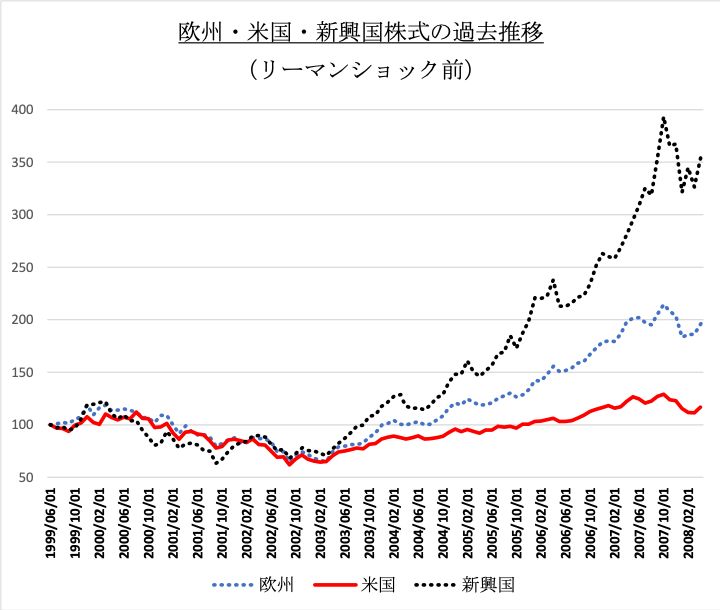

リーマンショック前の新興国も同じです。当時はBRICsという単語が流行しましたが、ブラジル、ロシア、インド、中国の頭文字を合わせた造語です(ゴールドマンサックス社のレポートが最初のようです)。人口が伸び、経済成長が著しい新興国が脚光を浴び、礼賛されました。実際、新興国の株式、債券、通貨は人気の投資対象となり、日本の個人投資家にも大人気でした。

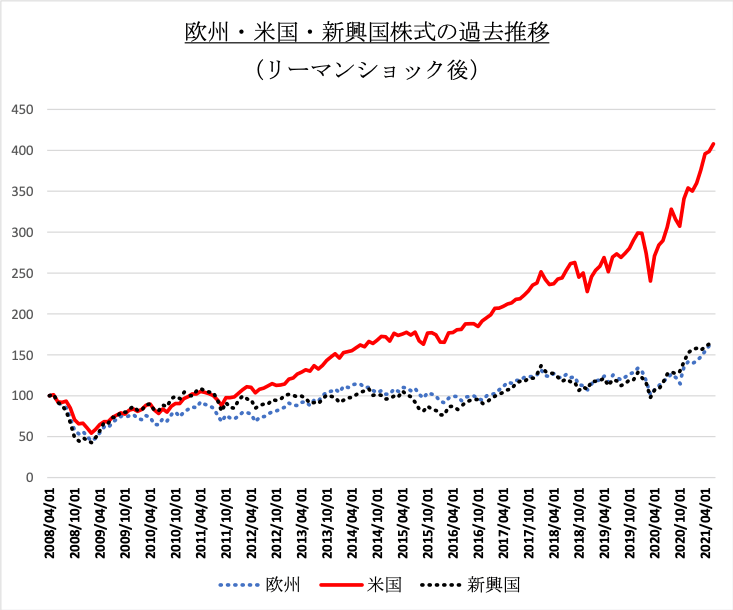

当時の新興国株式は米国、欧州等の先進国を圧倒し、その持続性を疑う人は少数派でした。先ほどの80年代の日本株と極めて似た状況です。意外に思われる方も多いかも知れませんが、当時の米国株式は日陰の存在でした。但し、新興国の大躍進は長続きせず、リーマンショック後は様変わりしています。米国株式の躍進が始まったのです。

【表7】2000年からリーマンショックまではBricsの全盛期

【表8】リーマンショック以降は米国株式が優勢

過去の栄枯盛衰の歴史を振り返ると、冒頭で紹介した人間のバイアスは極めて危険であることが分かります。現在の傾向をそのまま将来に当てはめてしまうというバイアスです。

確かに過去良かったものは将来も良さそうに見えるのは自然であり、過去ダメだったものは将来もダメそうに見えます。特に10年近くそのような傾向が続いている場合には、なおさらでしょう。

現在良いものには“それなりの理由”が存在しており、80年代には日本礼賛の書籍が溢れました。なぜ日本が優れているのか、そのロジックを様々な書籍がクリアに説明してくれたはずです。でも過去の資産市場を素直に振り返れば、良いものが良い状態で永続することが極めて難しいことを示しており、この辺りの厳然たる事実は頭の片隅に置いた方が良いかも知れません。どの地域の株式市場がNo1なのかを当てるのは想像以上に難しいことなのです。

5.まとめ

No.1の国を当てられないから投資は難しいというわけではありません。何が最良の投資先か分からないからこそ分散投資を行う必要があるのです。

近年YouTubeなどで過去30年程度の比較的短い実績値を活用して、米国株式だけに投資を行えばいいという論調が多くなっている点には不安があります。投資の大原則である分散を忘れた投資行動は、(投資期間によっては)大きな代償を伴う可能性があることを忘れてはいけません。

また、米国株式が誰にとってもベストな選択肢とは言えません。25年以上の投資期間の取れる若い投資家には非常に優れた投資対象である一方、投資できる期間の短い投資家にとっては、もっと良い選択肢は存在するのではないでしょうか。(具体策については別の機会にお話しさせていただきます)