No.1 積立神話…敢えて崩壊させてみる

<まとめ>

- 米国株式の過去150年間のリターンは年率7%!(インフレ率調整後・配当込み)。インフレヘッジ機能および資産形成の手段として優れた実績を残す。

- しかし一括投資と積立投資の比較では、一括投資はリターンで積立投資に大きく勝り、リスクは大差がないという結果となる。(リターン比較 一括投資:6.9% 積立投資:3.8%)

- 株式投資=長期積立という議論はやや歪んだ議論。積立投資がパーフェクトな投資手法と考える個人投資家が多くなっているが勘違いがあり、要注意。

- 多額の資産を持つ投資家が“敢えて”積立投資をする意味は無い。

1.米国株式の実像~超長期チャートで考えると見え方はずいぶん変わる~

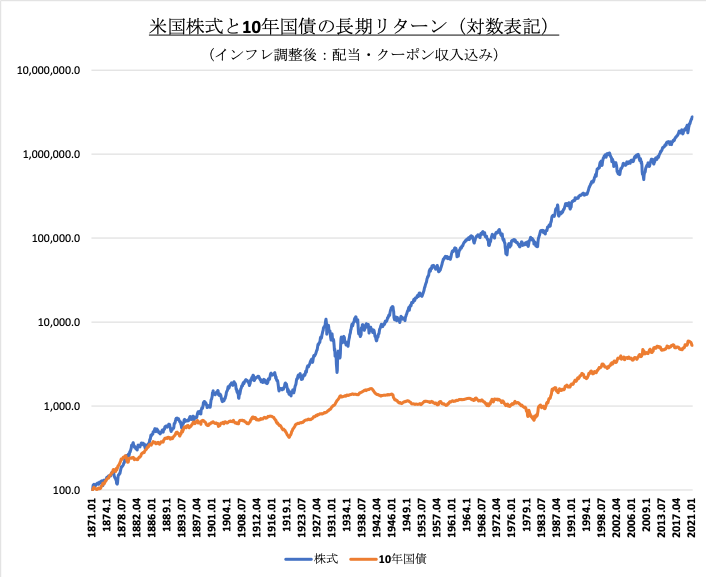

以下は米国株式と米国国債の過去150年間超のリターンの推移を示しています。この間▲15%を超える大幅下落を19回!も繰り返しており(約8年に一度)、非常に激しい価格変動を繰り返してきました。一方、150年前に100万円を米国株式に投資した場合、なんと現在の投資元本はインフレ調整後で27億円を超えており、価格変動に耐えた投資家に対しては魅力的すぎるリターンを提供したことになります。

【表1】

米国株式の過去150年間の年率換算リターンは約7%となっており、これは約10年で2倍になるペースです。繰り返しますが、この“年率リターン7%”はインフレによる影響を除外した数字です。過去150年間の米国では年率2%程度のインフレが継続しており、これは10年間で物価水準を約22%、20年間では約49%も上昇させる恐ろしい力を意味しています(つまり現預金に置いたままだと20年後には価値は半減するということになります!)。インフレは増税と同じなのです。ただそれが目立たないだけです。日本でも消費税率引き上げが大論争となりましたが、これがインフレであった場合には同じような議論になったのかどうかは微妙なところです。

株式市場は150年間も続くこのマイナス影響(インフレ)を乗り越え、さらに7%程度のリターンを投資家にもたらしており、投資家をインフレから守る非常に重要な役割を果たしてきたともいえるでしょう(因みに10年国債の同期間のインフレ調整後年率リターンは2.7%程度)。最近の日本では、iDeCo(個人型確定拠出年金)や積立NISA(少額投資非課税制度)といった各種税制優遇が充実してきたこともあり、個人投資家が長期的な視点で資産形成に前向きに取り組む機運が高まってきています。それに伴い、書店等でも株式の魅力について語る書籍が増えてきている印象があります。皆様もご覧になったことがあるのではないでしょうか?株式の魅力とは、大抵はこの2点(インフレヘッジ、高リターン)に集約されるはずです。

2.「敢えて積立」は案外無意味!

最近は積立投資を推奨する専門家が増えています。積立投資とは、長期間にわたり毎月一定額を株式投資等に拠出していくやり方です。株式が上昇しても下落しても毎月決まった金額を機械的に買い付けていくだけです(ドルコスト平均法)。前述した通り、株式市場はある程度の長期投資を行えば、かなり良好な投資リターンを投資家に提供してきた実績があり、その効果を簡単に享受できるお手軽な方法として注目されています。

近年は“長期・分散・積立”が合言葉となっており、積立投資がしたいという個人投資は急増しています(投資対象が米国株式に集中しており、分散ができていない問題点については別のコラムでご紹介いたします)。

しかし、一括投資と積立投資を比較して、「積立は安定していて、一括投資は高値掴みのリスクがある」と考える個人投資家が増えていることは問題です。

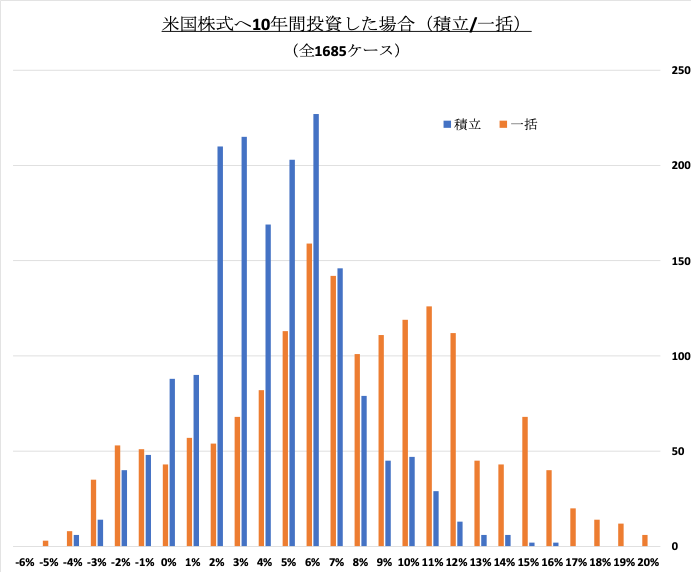

【表2】をご覧ください。

こちらは過去150年間で米国投資に10年間投資した場合の一括投資と積立投資の比較になります

【表2】

ここでは、長期の定義を一旦10年間として、10年間にわたり米国株式に「積立投資」を行った場合、そして「一括投資」を行った場合の両ケースを考えてみることにしましょう。前述した米国株式の過去150年の月次リターンデータを用います(インフレ調整後、ドルベース、配当込み)。全部で各1685例の10年間の投資成果が計算できます。それをまとめたのが表2となります。積立、一括共にリターン値(平均/最大/最小)は年率換算値で記載しています。この表を見る限り、10年間投資した成果については、一括投資が圧倒的に優れていることが分かります。(一括投資:6.9%に対して、積立投資:3.8%)

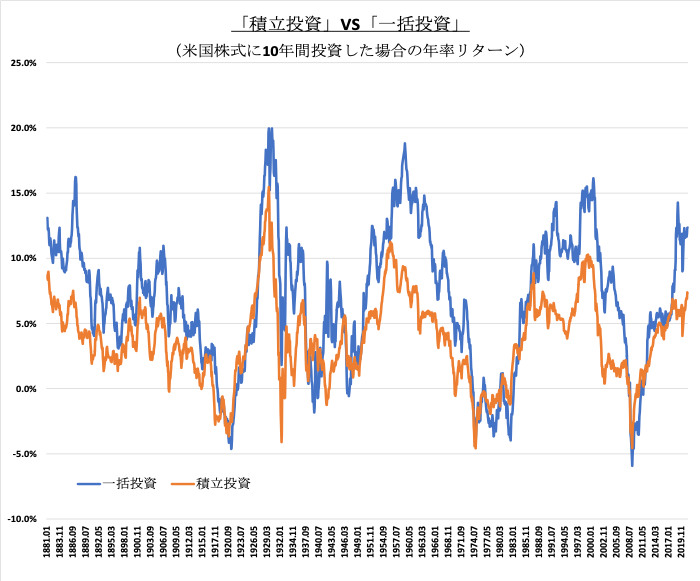

もちろん、投資家が最も恐れる元本割れリスクも考慮する必要がありますが、その確率は両者ではほぼ同じです(約1割)。つまり元本割れリスクは、ほぼ同じでリターンは一括が大きく勝つという結果です。

意外に思われる方も多いかも知れませんが、手元に纏まった資金がある方にとって、「敢えて積立投資」を行う合理性はあまりないことを示しています。勝敗の欄は同じ期間で積立投資と一括投資のどちらのリターンが上回ったのかを示しています。全1685例の内、積立投資が一括投資を上回ったのは280例に過ぎません。一括投資が勝率8割程度で積立投資を圧倒しています。

個人投資家の中では「相場はわからない、高値掴みをしないために一括投資よりも積立投資をするべき」という論調が多くなっていますが、“長期投資をするなら一括で!”というのが歴史の示すところとなります。

念のため、10年間の「一括投資」と「積立投資」の年率リターンの分布状況を以下に掲載しています(棒グラフを全て足すと1685例となります)。元本割れとなるリスクは両者ともに大きな差がない一方、一括投資には大きなリターンとなる可能性を秘めているように見え、全体的にリターンの分布が右に寄っていることが分かります。つまりリターンが大きくなる傾向を示しています。

【表3】10年株式投資における年率リターンの分布状況(一括投資の分布が右側に偏る傾向)

【表4】過去150年間の10年株式投資の推移(総じて「一括投資」が「積立投資」を凌駕)

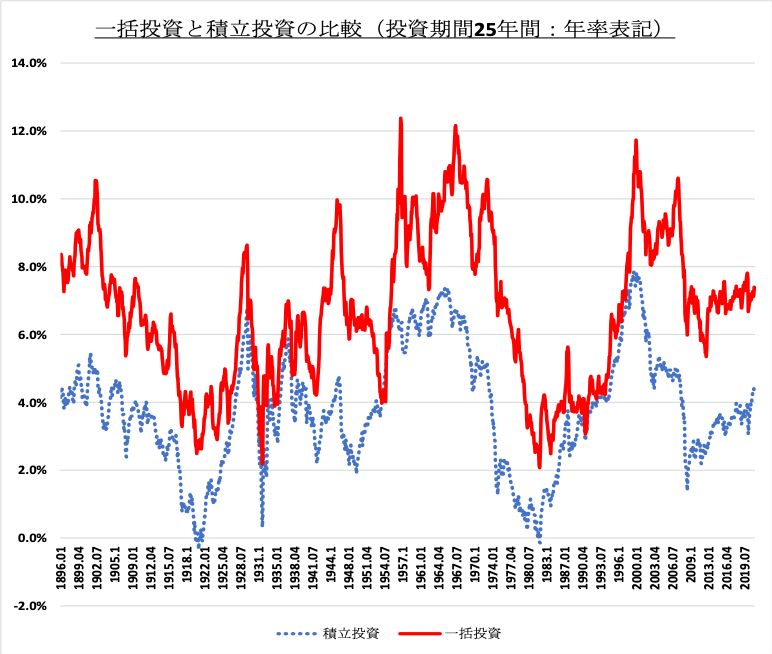

3.さらに長期投資なら結果は変わるのか??

結論:変わらず。

リスクについて:投資期間を25年へ伸ばすと、一括投資がマイナスに陥ったケースはゼロとなります。それに対して積立投資の場合には25年間投資をしても、ごくわずかですがマイナスの時期が存在しました。

リターンについて:積立投資が一括投資を上回ったケースは11例のみ(25年間の投資例は全部で1505例)となります。

ますます一括投資の魅力度が増す結果となっています。

【表5】25年株式に投資した場合、一括投資でマイナスとなったケースはゼロへ

しかし最近気になっているのは、まとまった資金が手元にある方まで「敢えて積立投資」を行うようなケースが増えていることです。例えば、手元の1000万円をわざわざ5年かけて株式に投資するようなケースです。盲目的に「積立投資=ベスト」と思い込んでしまっているような方も散見されます。このような方の場合には、「敢えて積立投資」に関して、再考する余地があるかも知れません。

4.【おまけ】~「敢えて積立投資」に意味があるとしたら~

一方、一括投資はまとまった資金を一気に株式に投じることになるため、その後の投資元本の振れ幅は、絶対値でみれば当然大きくなります。つまり価格変動が心配になる瞬間が増えるはずです。積立途上の投資元本100万円の10%(=10万円)と一括投資による投資元本1000万円の10%(=100万円)は比率で見れば同等ですが、絶対値で見れば10万円と100万円で全く違ってきます。特に下落局面ではこの金額がそのまま損失となるため、両者の心理的な負担は大きく異なってきます。したがって、株式投資における積立投資と一括投資の投資成果に関する過去の長期データを十分理解した上で、ご自身の性格を考慮した結果として「敢えて積立投資」を選択するのは、アリかもしれません。

自らの性格を鑑みると、下落局面で恐怖に陥ってしまい、投資が中断する可能性が高いという自覚がある場合には、予めそれに対して工夫を施しておくのは極めて合理的な行動と言えるからです。但し、「何となく積立が良い」という他人の意見を鵜吞みにしてしまい、よく考えないまま「敢えて積立投資」を行う場合には、そこには再考の余地があるのではないでしょうか?